PDV – promjene koje stupaju na snagu s 01.07.2013.

Od 01.07.13. na snagu stupa novi zakon o PDV-u koji donosi brojne novosti u poslovanju. Na ovoj stranici možete pronaći karatak pregled promjena koje će se desiti u dokumentima u ![]() -u.

-u.

Najbitnija promjena koja će nastupiti, je da osim pojmova tuzemstva i inozemstva, uvodi novi pojam ‘Područje EU‘. Svi ulazni i izlazni računi koji dolaze iz zemalja članica EU ili se šalju u njih, trebat će biti posebno označeni.

Također, za sve isporuke i primitke iz i u EU bit će potrebno posebno naznačiti kada se radi o robi, a kada o usluzi. za to su pripremljene nove šifre poreza na ulaznim i izlaznim računima.

Prilikom stjecanja roba i usluga, potrebno je evidentirati obvezu PDV-a, ali se ona u istom razdoblju može odbiti kao pretporez. Osim u posebnim slučajevima, PDV na stjecanje roba i usluga neće rezultirati novčanim tijekom, već će biti samo obračunska kategorija.

U pripremi je verzija ![]() -a (1.8.0) koja će sadržavati prilagodbe vezane za promjene zakona o PDV-u.

-a (1.8.0) koja će sadržavati prilagodbe vezane za promjene zakona o PDV-u.

Šifrarnik poslovnih partnera

U šifrarniku poslovnih partnera omogućen je unos oznake države uz porezni broj. Sve države šlanice Europske unije imaju porezne brojeve koji se sastoje od prefiksa države (2 znaka ) i preostalog dijela poreznog broja. Vrlo je bitno ispravno upisati točnu oznaku države i porezni broj, jer se prema njima formira obrazac PDV-a dijelu stjecanja isporuka u EU

Porezne brojeve poslovnih partnera iz EU potrebno je provjeriti u Vies bazi. Provjera poreznog broja bit će omogućena izravno iz aplikacije, na mjestima gdje se upisuje porezni broj.

Primjer ispravno unesenog Poreznog broja:

|

Pregled struktura poreznih brojeva po državama

| Država | Oznaka | Oblik broja | Primjer |

|---|---|---|---|

| Austria | AT | ‘ATU’+8 znamenki | ATU99999999 |

| Belgija | BE | ‘BE’+10 znamenki, prvi broj nakon oznke države je uvijek nula (“0″) | BE0999999999 |

| Bugarska | BG | 9–10 znamenki | BG999999999 ili BG9999999999 ili BG99999999999 |

| Cipar | CY | 9 znakova | CY99999999L |

| Češka | CZ | ‘CZ’+8-10 znamenki | CZ99999999 ili CZ999999999 ili CZ9999999999 |

| Danska | DK | 8 znamenki | DK99999999 |

| Estonia | EE | 9 znamenki | EE999999999 |

| Finska | FI | 8 znamenki | FI99999999 |

| Francuska | FR | ‘FR’+ 2 znaka + 9 znamenki | FRXX999999999 |

| Njemačka | DE | 9 znamenki | DE999999999 |

| Grčka | EL | 9 znamenki | EL999999999 |

| Mađarska | HU | 8 znamenki | HU12345678 |

| Irska | IE | ‘IE’+8 znamenki, druga može biti slovo,a zadnja mora biti slovo | IE9S99999L |

| Italija | IT | 11 znamenki | IT99999999999 |

| Latvia | LV | 11 digits | LV99999999999 |

| Litva | LT | 9 or 12 digits | LT999999999 ili |

| Luksemburg | LU | 8 digits | LU99999999 |

| Malta | MT | 8 digits | MT99999999 |

| Nizozemska | NL | 9 znamenki + ‘B’ +2 znamenke | NL999999999B998 |

| Poljska | PL | 10 znamenki | PL9999999999 |

| Portugal | PT | 9 digits | PT999999999 |

| Romania | RO | 2–10 znamenki | RO999999999 |

| Slovačka | SK | 10 znamenki | SK9999999999 |

| Slovenija | SI | 8 znamenki | SI99999999 |

| Španjolska | ES | 9 znamenki, prvi i zadnji znak mogu biti slova | ESX9999999X |

| Švedska | SE | 12 znamenki,zadnje dvije su uvijek ’01′ | SE999999999901 |

| Ujedinjeno Kraljevstvo | GB | razno | GB999 9999 99 ili GB999 9999 99 9995 ili GBGD9996 ili GBHA9997 |

Ulazni računi

Za sve račune koji nose datum 01.07.ili kasniji,primjenjivat će se nove šifre poreza u knjizi ulaznih računa

| Od 01.07 | Namjena | PDV Obrazac |

|---|---|---|

| 1 – Pretporez u računu – MOŽE se odbiti | Tuzemni računi | III/1 |

| 2 – Pretporez u računu – NE MOŽE se odbiti | Računi za koje se ne može odbiti pretporez (npr. reprezntacija, osobni automobili) | - |

| 3 – Pretporez plaćen pri uvozu | Uvoz robe, PDV plaćem po JCD-u | III/6 |

| 8 – Račun bez obračunatog poreza | - | - |

| 9 – Račun ne ulazi u poreznu evidenciju | Uvoz | - |

| 12 – Pretporez od primljenih isporuka u RH za koje PDV obračunava primatelj | - | III/2 |

| 13 – Pretporez od stjecanja dobara unutar EU | Stjecanje robe | III/3 + (II/5 , II/6, II/7) |

| 14 – Pretporez od primljenih usluga unutar EU | Stjecanje usluga | III/4 + (II/8 , II/9, II/10) |

| 15 – Pretporez od primljenih isporuke dobara i usluga od poreznih obveznika bez sjedišta u RH | - | III/5 + (II/11, II/12) |

Šifre poreza – ulazni računi od 01.07.13.

1 – Pretporez u računu – MOŽE se odbiti

Koristi se za standardne isporuke roba i usluga unutar RH,u slučaju kad se pretporez može odbiti. Ova šifra poreza pokriva najveći broj slučajeva i nije doživjela promjene.

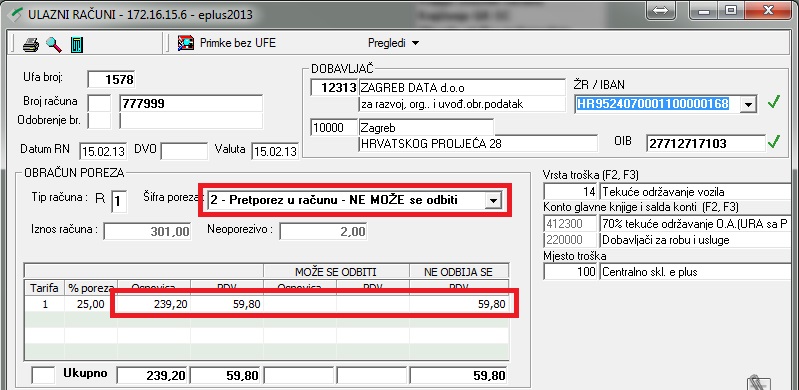

2 – Pretporez u računu – NE MOŽE se odbiti

Šifra poreza 2 osigurava da je kompletan porez na ulaznom računu neodbitan. pri unosu poreznih tarifa,cijeli iznos poreza se automatski prepisuje u ‘PDV – ne odbija se’

|

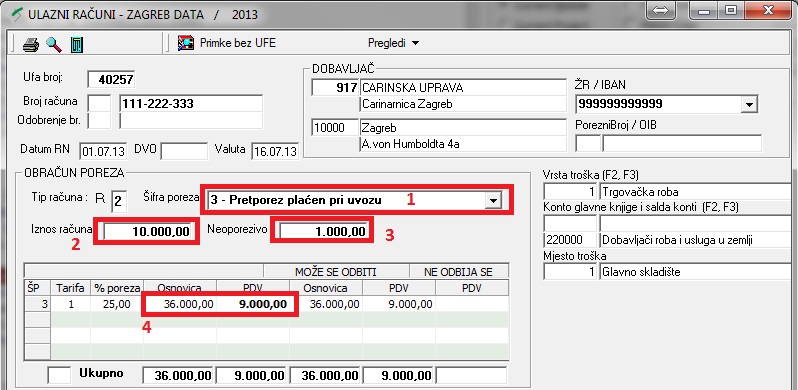

3 – Pretporez plaćen pri uvozu

- Iznos računa – iznos za uplatu (2)

- Prolazne stavke – Carina (3)

- Osnovica – Carinska osnovica (4)

- Porez – Pdv plaćen pri uvozu (4)

|

8 – Račun bez obračunatog poreza

- Koristi se u slučaju kad izdavatelj računa nije obveznik PDV-a.

Ukupna iznos računa je neoporeziv,

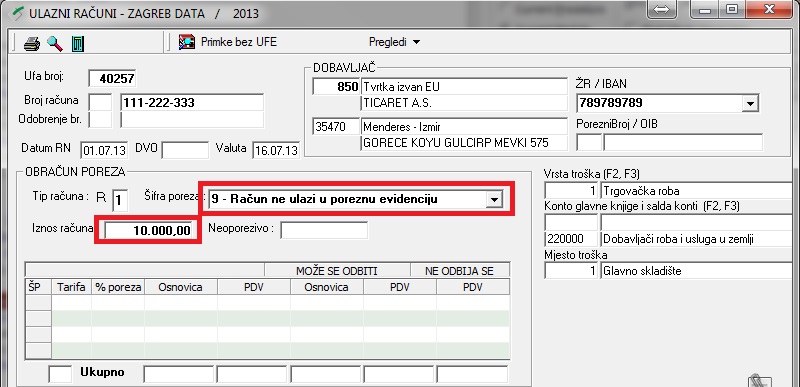

9 – Račun ne ulazi u poreznu evidenciju

- Šifra poreza 9 – najčešća primjena je prilikom uvoza robe

- Iznos računa – protuvrijednost računa u kunama

- Tarife – ne upisuju se

|

12 – Pretporez od primljenih isporuka u RH za koje PDV obračunava primatelj

Iskazuje se vrijednost primljenih isporuka u tuzemstvu i pripadajućeg PDV-a kod kojih je došlo do prijenosa porezne obveze na primatelja isporuke, pa je primatelj obvezan prema članku 75. stavku 3. Zakona o PDV-u obračunati i platiti PDV.

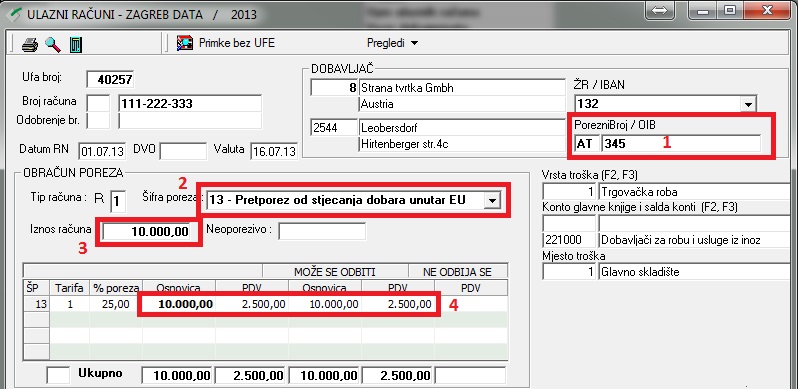

13 – Pretporez od stjecanja dobara unutar EU i 14 – Pretporez od primljenih usluga unutar EU

- Porezni broj/OIB – obavezan unos, Oznaka države unosi se u prvi dio broja, a ostatak u drugi (1)

- Šifra poreza – 13 ili 14 (2)

- Iznos računa – protuvrijednost računa u kunama (3)

- Unos tarifa – Osnovica – carinska osnovica,PDV – PDV na carinsku osbnovicu (4)

Osnovica za obračun PDV-a je naknada za isporučenu robu/uslugu (Iznos računa). Ostali troškovi, prijevoz i sl. ne ulaze u osnovicu.

|

Napomene! Šifre poreza 13 i 14 se ne mogu odabrati ako nije unesen ispravan porezni broj Porezne šifre se mogu kombinirati ako je na istom računu roba i usluga

15 – Pretporez od primljenih isporuke dobara i usluga od poreznih obveznika bez sjedišta u RH

Upisuje se vrijednost isporuka koje poreznom obvezniku obavi porezni obveznik koji nema sjedište u Republici Hrvatskoj (porezni obveznici sa sjedištem u državama članicama Europske unije i u trećim zemljama), a za koju je porezni obveznik primatelj usluge obvezan obračunati i platiti PDV u skladu s člankom 75. stavkom 2. Zakona o PDV-u.

Izlazni računi

| Šifre poreza od 01.07 | Namjena | PDV Obrazac |

|---|---|---|

| 1 – Isporuke dobara i usluga u RH (račun s obračunatim PDV-om) | . | II/1, II/2, II/3 |

| 102 – Isporuke u RH za koje PDV obračunava primatelj | . | II/4 |

| 103 – Isporuke dobara obavljene u drugim članicama EU | I/2 | |

| 104 – Isporuke dobara unutar EU | . | I/3 |

| 105 – Obavljene usluge unutar EU | . | I/4 |

| 106 – Isporuke dobara i usluga unutar EU (*) | . | I/3 , I/4 |

| 107 – Obavljene usluge izvan EU | Izvoz usluga | I/5 |

| 108 – Sastavljanje i postavljanje dobara u drugoj državi članici EU | . | I/6 |

| 109 – Isporuke novih prijevoznih sredstava u EU | . | I/7 |

| 110 – Tuzemne isporuke – bez prava na odbitak pretporeza | . | I/8 |

| 111 – Izvozne isporuke | . | I/9 |

| 112 – Ostale isporuke – s pravom na odbitak pretporeza | . | I/10 |

| 8 – Krajnja potrošnja (gotovinski računi) | . | II/1, II/2, II/3 |

| 9 – Račun ne ulazi u poreznu evidenciju | . | — |

Šifre poreza – IRA / Faktura

1 – Isporuke dobara i usluga u RH (račun s obračunatim PDV-om)

Upisuju se podaci o svim izdanim računima, uključujući i isporuke dobara i usluga obavljene u neposlovne svrhe

102 – Isporuke u RH za koje PDV obračunava primatelj

Upisuju se podaci o obavljenim isporukama dobara i usluga u tuzemstvu kod kojih dolazi do prijenosa porezne obveze na poreznog obveznika primatelja isporuke, odnosno za koje je porezni obveznik primatelj isporuke obvezan platiti PDV u skladu s člankom 75. stavkom 3. Zakona o PDV-u.

103 – Isporuke dobara obavljene u drugim članicama EU

upisuju se podaci o obavljenim isporukama dobara iz članka 13. stavka 3. i 4. Zakona o PDV-u koja preveze ili otpremi porezni obveznik isporučitelj ili druga osoba za njegov račun iz Republike Hrvatske u drugu državu članicu u kojoj je nastala obveza za obračun PDV-a jer je porezni obveznik isporučitelj prešao prag isporuke koji je propisala ta država članica ili je odustao od praga isporuke u toj državi članici.

104 – Isporuke dobara unutar EU

odnosno upisuju se podaci o isporukama dobara unutar Europske unije iz članka 41. stavka 1. Zakona o PDV-u, odnosno podaci o oslobođenim isporukama dobara poreznim obveznicima registriranima za potrebe PDV-a u drugim državama članicama.

Porez ulazi u rubriku Isporuke dobara, bez obzira na tip artikla na dokumentu (Roba/usluga)

105 – Obavljene usluge unutar EU

upisuju se podaci o obavljenim uslugama iz članka 17. stavka 1. Zakona o PDV-u za koje je primatelj iz druge države članice Europske unije obvezan obračunati i platiti PDV u svojoj državi članici u skladu s člankom 196. Direktive Vijeća 2006/112/EZ. Ove usluge iskazuju se i u Zbirnoj prijavi.

Porez ulazi u rubriku obavljene usluge, bez obzira na tip artikla na dokumentu(Roba/usluga)

106 – Isporuke dobara i usluga unutar EU (*)

Porez ulazi u rubriku Isporuke dobara odnosno obavljene usluge, prema tipu artikla na dokumentu (Roba/usluga)

Isporuke dobara i usluga u EU (104,105,106). Na računima treba stajati napomena da su oslobođeni PDV-a prema članku 41. zakona o PDV-u

107 – Obavljene usluge izvan EU

108 – Sastavljanje i postavljanje dobara u drugoj državi članici EU

109 – Isporuke novih prijevoznih sredstava u EU

110 – Tuzemne isporuke – bez prava na odbitak pretporeza

111 – Izvozne isporuke

Na računu treba stajati napomena da dokument oslobođen PDV-a prema članku 45. zakona u PDV-u

112 – Ostale isporuke – s pravom na odbitak pretporeza

8 – Krajnja potrošnja (gotovinski računi)

9 – Račun ne ulazi u poreznu evidenciju

Materijali